550 concesionarios -de los 1.111 a los que se les envió el cuestionario- de 21 marcas diferentes, es decir, casi el 90 por ciento de las existentes en nuestro mercado nacional han valorado a las marcas que representan, siendo MG la marca con mejor puntuación. El informe V_Con 2023 elaborado por la consultoría PwC España para Faconauto revela así el grado de satisfacción de los distribuidores con la mencionada MG en primer lugar, seguida de Dacia, que es la que mejor evoluciona respecto al año pasado; y Renault en tercer lugar. Les siguen cerrando el top ten Cupra, Seat, Kia, Hyundai, Mazda, Volvo -todas las anteriores por encima del 8 de puntuación global- y Audi.

Por el contrario, las firmas de Stellantis son las que obtienen la peor puntuación en un año marcado por la aplicación del contrato de agencia genuino para estos.

La percepción del cambio desde el volumen hacia la rentabilidad y la racionalización hasta la concentración de la red son estrategias valoradas de manera desigual.

Así, Fiat, Opel y Peugeot repiten por este orden, del menos al más valorado, en los últimos puestos de la clasificación. En grado creciente, Ford, Nissan, Jaguar Land Rover, Volkswagen, Skoda, Mercedes-Benz y BMW-Mini cierran esta clasificación.

La mayoría de los concesionarios, un 70 por ciento de los mismos, muestra su preocupación por la evolución de la demanda y su desaceleración a corto y medio plazo. También la mayoría, alcanzando un 60 por ciento, muestra su incertidumbre sobre la electrificación y su impacto en la demanda. Además, un 62 por ciento de los concesionarios valora como un riesgo la entrada de nuevas marcas en el mercado; mientras que para un 31 por ciento de los encuestados este hecho es visto como una oportunidad.

Las nuevas marcas de origen chino son vistas como una amenaza y, a la vez, como un aliado deseable para hacer negocio con ellas por parte de los concesionarios.

En la encuesta también se ha preguntado a los concesionarios sobre qué nueva marca elegirían si tuvieran que hacer negocio con ella, sobresaliendo entre las respuestas las firmas de origen chino, con un 31 por ciento; seguidas de Toyota, con un 19 por ciento; y el grupo Volkswagen, con un 12 por ciento.

En relación a la electrificación, la encuesta revela la insatisfacción de los concesionarios a partir de tres aspectos: rentabilidad de postventa, con un nivel de decepción de un 65 por ciento; rentabilidad en la venta, con un 58 por ciento; e inversión requerida, con un 40 por ciento.

La electrificación del parque es uno de los aspectos que los concesionarios ven con mayor excepticismo.

Casi la mitad de los concesionarios que participan en el informe V_Con 2023 cree que su concesión aumentará el valor durante este año, si bien un 59 por ciento de los mismos augura que su valor será igual o menor.

Las palancas de crecimiento son, para el más de 50 por ciento, a través de vía inorgánica, mientras que el 72 por ciento se plantea participar en alguna acción de consolidación en un corto y medio plazo.

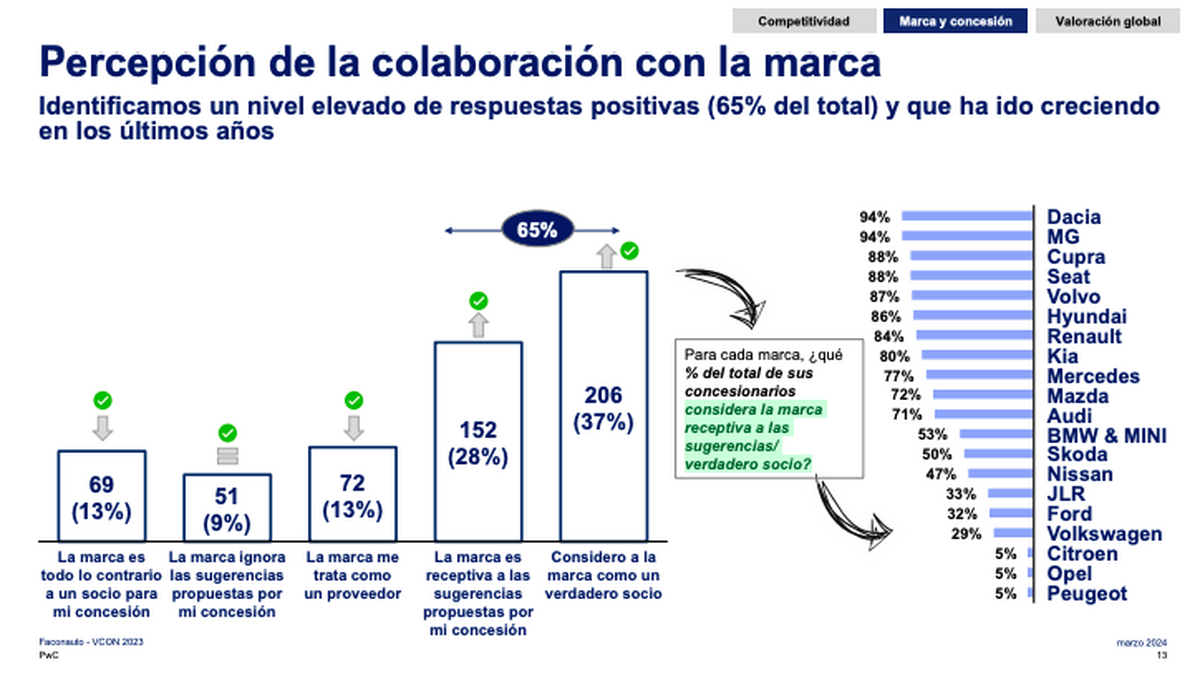

Es creciente el porcentaje de los concesionarios que ven a las marcas como verdaderos socios en el negocio.

En general, el estudio revela la confianza de los concesionarios en la estrategia de las marcas, apoyada por un 71 por ciento de los mismos, pero sólo un 31 por ciento de los encuestados confía en que el volumen de ventas se traduzca en mayor rentabilidad. Este porcentaje crece frente al 60 por ciento del año anterior.

Las concesiones perciben, asimismo, que el actual proceso de concentración de las redes se está realizando de modo racional, alcanzando un 62 por ciento de confianza en esta dirección.

Seat es líder entre los concesionarios en cuanto a competitividad de su red de postventa.

En cuanto a la postventa, un 71 por ciento de los concesionarios asocia sus servicios en el talleres a unos niveles altos de competitividad, si bien se muestran críticos con el soporte ofrecido por las marcas. Seat, Volvo y Audi son las firmas que mayor grado de competitividad aportan en cuanto al servicio de postventa, mientras que en sentido contrario aparecen Peugeot, Fiat y Jaguar-Land Rover.

Dacia es la marca que representa una mayor evolución en comparación con el año pasado en cuanto a percepción de colaboración de la marca, seguida de MG y, justo por debajo, Cupra y Seat.

Comentar

0 Comentarios

Más comentarios